Die australische Drohnenabwehrfirma DroneShield hat mit ihrem Q4/2024-Update und dem Jahresbericht 2024 einige spannende Einblicke geliefert. Was auf den ersten Blick nach gebremstem Wachstum aussieht, entpuppt sich nach meiner Meinung beim genaueren Hinsehen als sehr gut strukturierte Vorbereitungsphase für die nächste Stufe. Ganz ohne Risiken geht das natürlich nicht.

Inhaltsverzeichnis

Zahlencheck 2024: Robustes Fundament

DroneShield erwirtschaftete 57,5 Mio. AUD Umsatz im Gesamtjahr 2024 – ein Wachstum von 6,3 % gegenüber 2023. Dabei fällt auf:

- 2023 war stark durch einen einzigen Mega-Deal (33 Mio. AUD) getrieben.

- 2024 bestand komplett aus kleineren, gut verteilten Verträgen – der größte lag bei 13,5 Mio. AUD.

- Der Fokus auf „Flow Business“ (regelmäßige kleinere Deals) sorgt für mehr Stabilität und Planbarkeit.

Auch die SaaS-Umsätze legten kräftig zu (+100 %) und erreichten 2,8 Mio. AUD, was zeigt, dass Kunden zunehmend auf Software-Updates per Abo-Modell setzen.

Trotz dieser positiven Entwicklungen war das operative Ergebnis mit -1,3 Mio. AUD negativ – verursacht durch Investitionen in:

- Personal (204 Ingenieure von 275 Mitarbeitenden),

- F&E für nächste Produktgenerationen (2025–2027),

- und den Aufbau der Lieferkette.

Kriegskasse & Bilanz

DroneShield hat 2024 ganze 235 Mio. AUD Kapital eingesammelt und endet das Jahr mit 221 Mio. AUD an liquiden Mitteln – und null Schulden.

Das ist nicht nur komfortabel, sondern ich finde auch strategisch enorm wertvoll:

- Es ermöglicht Investitionen in eigene Produktion & Innovation.

- Der Aufbau eines globalen Vertriebs in über 70 Ländern wird massiv vorangetrieben.

- Neue Mitarbeiter können sofort eingebunden werden, ohne Cash-Stress.

Zudem hält DroneShield mehr als 200 Mio. AUD an lagerfertiger oder produzierender Ware – ein Vorteil gegen lange Lieferzeiten im Verteidigungsbereich.

https://aktien.guide/aktien/DroneShield-AU000000DRO2?afmc=LMW *Affliate

*Ich nutze Aktien.Guide gerne für Aktienscreenings, aber auch zur Analyse von neuen Aktien. Mein Portfolio habe ich auch hinterlegt, womit ich das Portfolio bspw. nach aktuellen Bewertungen analysieren kann. Hierdurch kann ich meine nächsten Entscheidungen gezielter untermauern. So habe ich schon einige tolle Firmen gefunden, die sich nun in meinem Portfolio befinden.

Wenn ihr also ein Tool mit einer großen Datenbank und vielen Informationen sucht die verständlich aufbereitet sind, dann kann ich euch den Aktien.Guide empfehlen und würde mich freuen wenn ihr eine Anmeldung über meinen Link durch Klick auf das Bild durchführen würdet. Viele Aktienanalysen sind auch kostenlos verfügbar.

Ich bekomme dann eine kleine Provision, wenn ihr auf ein kostenpflichtiges Modell ein- oder umsteigt.

Dies würde mir helfen bspw. meine Serverkosten zu finanzieren. Euch entstehen keine Zusatzkosten und ihr würdet diesen Blog und meine Arbeit hier und auf den Social Media Kanälen unterstützen.

Ausblick: 2025

Schon jetzt – im Januar 2025 – sind 36 Mio. AUD Umsatz gesichert. Der Auftragsbestand liegt bei 33,4 Mio. AUD, davon soll 100 % im ersten Halbjahr realisiert werden. In einem Satz: 2025 startet auf der Überholspur.

Dazu kommt:

- Sales-Pipeline über 1,6 Mrd. AUD mit 10 potenziellen Deals über 30 Mio AUD.

- Neue Hardware-Launches wie DroneGun Mk4 und RfPatrol Mk2 schon im Q1/2025

- Geopolitische Nachfrage aus USA, NATO, Lateinamerika, Asien (Taiwan, Japan), Ukraine

Meine Meinung:

Die Wachstumsbasis ist da – Umsatz, Abo-Modell, internationale Präsenz und Liquidität – jetzt kommt es auf die Umsetzung an.

Tech-Fokus: Software ist Trumpf

DroneShield verfolgt eine klare Strategie: Hardware flexibel, Software intelligent.

- Quartalsweise AI-Software-Updates erhöhen die Effektivität bestehender Geräte.

- DroneSentry-C2 wird als zentrales Steuerungssystem ausgebaut.

- Eigene Plattformen wie DroneOptID™ liefern Objekterkennung und Autonomie auf MicroAI-Basis (Edge statt Cloud).

Die Kombination aus eigener R&D, Partnern (z. B. Epirus für Mikrowellenabwehr), und skalierten Produktionsmöglichkeiten ist nicht leicht zu kopieren – und schafft aus meiner Sicht einen echten Burggraben (ja, ich habe das Wort benutzt). Außerdem lässt die Software sich in bestimmte vorhandene Software anderer Anbieter integrieren.

Was sagt das Management?

📍 CEO Oleg Vornik:

„Mit 204 Ingenieuren bauen wir unsere technologische Differenzierung aus – entscheidend für unsere Marktführerschaft.“

„2025 startet stark – 51,6 Mio. AUD Umsatz sind bereits im Februar gesichert oder in Auslieferung.“

📍 Chairman Peter James:

„2024 war ein weiteres transformatives Jahr und legte das Fundament für weiteres Wachstum.“

Neuer Deal aus Asien bestätigt den Aufwärtstrend

Am 14. April 2025 meldete DroneShield fünf neue Verträge im Gesamtwert von 32,2 Mio. AUD mit einem asiatisch-pazifischen Militärkunden – vermittelt durch eine Tochter eines börsennotierten Großkonzerns.

Die Lieferung sowie der Geldeingang werden im zweiten und dritten Quartal 2025 erwartet.

Bereits zuvor hatte dieser Kunde Verträge im Wert von 12,3 Mio. AUD unterzeichnet – ein klarer Beweis dafür, dass aus Tests nun Rollouts werden. CEO Oleg Vornik kommentierte entsprechend:

„Die Häufigkeit und Größe der Bestellungen steigen – wir skalieren unser Business, um dieser Nachfrage gerecht zu werden.“

Das ist ein starkes Signal – sowohl operativ als auch für das Vertrauen in die Technologie von DroneShield.

Q1 2025 Zahlen

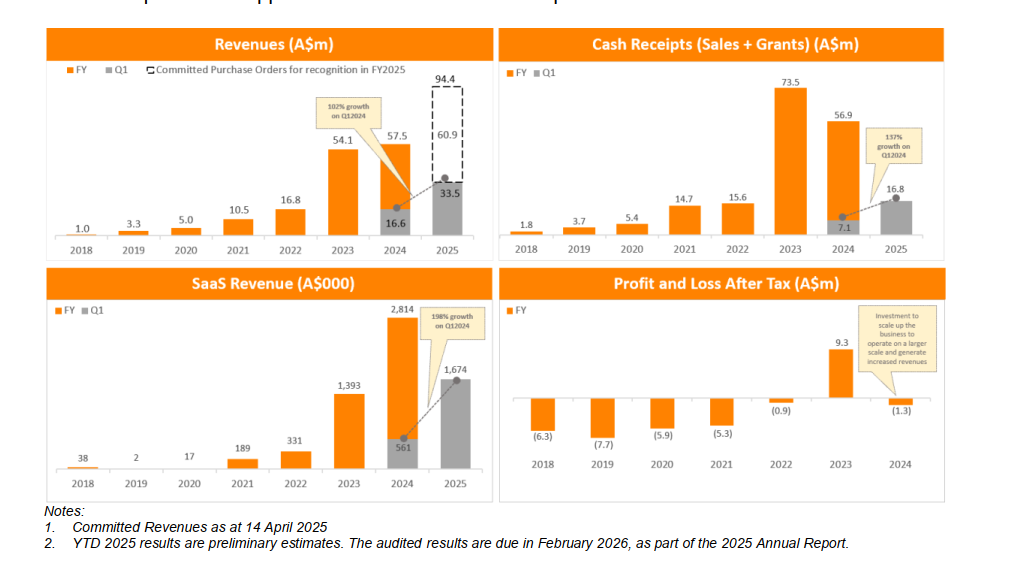

Umsatzwachstum: Der Umsatz im 1. Quartal 2025 erreichte 33,5 Millionen Dollar, ein Anstieg von 102 % im Vergleich zum 1. Quartal 2024 (16,6 Millionen Dollar) und der höchste Umsatz in einem Quartal bis dato. Das Unternehmen hat bereits 94,4 Millionen Dollar an Umsatz durch erhaltene oder fest zugesagte Bestellungen für die Lieferung im Jahr 2025 gesichert und übertrifft damit deutlich die 57,5 Millionen Dollar für das gesamte Geschäftsjahr 2024.

Cash Receipts: Die Cash Receipts im 1. Quartal 2025 beliefen sich auf 16,7 Millionen Dollar, ein Anstieg von 135 % gegenüber dem 1. Quartal 2024 (7,1 Millionen Dollar).

SaaS-Umsatzwachstum: Die SaaS-Umsätze im 1. Quartal 2025 erreichten 1,67 Millionen Dollar, ein Anstieg von 198 % gegenüber 561.000 Dollar im 1. Quartal 2024. Es wird erwartet, dass der SaaS-Umsatz im Jahr 2026 mit der Einführung der nächsten Generation von Produkten erheblich steigen wird.

SaaS-Entwicklung: Die neueste KI-Software des Unternehmens wird vierteljährlich aktualisiert und den Kunden im Rahmen eines SaaS-Modells zur Verfügung gestellt. Zukünftige Hardware soll flexibler sein, wobei Software-Updates, wie ich auch schon mal gepostet habe (siehe Youtube-Short), eine entscheidende Rolle für die Effektivität spielen und wiederkehrende Einnahmen generieren. Zusätzliche SaaS-Lösungen, wie die DroneSentry-C2 Enterprise Edition, sind für die Einführung in den nächsten 12 Monaten geplant.

Investitionen und Produktentwicklung: DroneShield investiert stark in die Entwicklung von Technologien der nächsten Generation und plant die Veröffentlichung mehrerer neuer Produkte im Jahr 2026. Das Unternehmen betont die Bedeutung von Software-Updates für seine Hardware-Plattformen, die auf Abonnementbasis (SaaS) angeboten werden.

Finanzielle Situation: DroneShield verfügt über einen starken Cash-Bestand von 197 Millionen Dollar (Stand: 14. April 2025), der laufende Investitionen und Wachstumsinitiativen ermöglicht.

Auftragspipeline: Das Unternehmen hat eine robuste Auftragspipeline von 1,6 Milliarden Dollar (Stand: April 2025) mit Möglichkeiten in verschiedenen Regionen, darunter Europa, Asien, die USA und der Nahe Osten.

Risiken

Trotz des positiven Gesamtbilds sollte man auch die Risiken nicht unterschätzen:

Lange Projektzyklen & verzögerte Vergaben

- Großaufträge – etwa mit Regierungen – können sich über Monate bis Jahre hinziehen.

- Eine Pipeline von 1,6 Mrd. AUD ist kein garantierter Umsatz.

Abhängigkeit von geopolitischen Spannungen

- Die Nachfrage nach C-UxS-Systemen ist stark von Konflikten und Bedrohungslagen getrieben. Ein geopolitischer „Beruhigungseffekt“ könnte die Dynamik bremsen.

Technologische Obsoleszenz

- Drohnentechnologie entwickelt sich rasant. Einmalige Hardwareverkäufe können schnell veralten, wenn Software nicht Schritt hält.

- DroneShield begegnet dem mit quartalsweisen AI-Updates – aber der Druck, technologisch vorne zu bleiben, ist hoch.

Kundenzugang & Exporthürden

- Einige Systeme unterliegen Exportbeschränkungen oder komplexen Genehmigungsprozessen (z. B. Mikrowellenabwehr via Epirus).

- Zudem können geopolitische Umstände zu Lieferstopps oder politischen Risiken führen.

- Der Markt ist umkämpft (siehe meinen Artikel zu Axon), Großaufträge können sich verzögern.

- Es gibt klare Abhänigigkeiten von Staatsaufträgen, wobei auch sie mehr in die privaten Unternehmen wollen und teilweise auch sind wie bspw. bei einem Flughafenbetreiber.

Fazit: Small Cap, große Ambitionen – jetzt kommt die Bewährungsprobe

Ich beobachte DroneShield jetzt schon einige Zeit und habe – und was mir gefällt: Dieses Unternehmen denkt langfristig. Daher bin ich seit einiger Zeit investiert.

Statt auf Einzelverträge zu hoffen, bauen sie ein skalierbares Geschäftsmodell mit SaaS, Produktionstiefe und internationaler Präsenz auf.

Die Tatsache, dass mehr als 70 % des Umsatzes aus dem Ausland kommt, unterstreicht die Relevanz ihrer Technologie weltweit. Für mich ist das kein Ein-Produkt-Wunder, sondern ein echter Verteidigungs-Tech-Player, der sich jetzt seinen Platz im Billionenmarkt erarbeitet. Im Bereich Drohnen sind sie aus meiner Einschätzung heraus auch technologisch umfassender aufgestellt, als die Konkurrenz und sehen einen klaren Auftrag Richtung Militär. Laut den letzten Earnings wollen sie aber, wie die Konkurrenz z.B. Axon auch bei der Polizei und Feuerwehr mehr Kunden gewinnnen. Flughäfen sind auch als Kunden anvisiert.

DroneShield ist für mich aktuell eines der spannendesten Tech-Unternehmen im Small- und Mid-Cap-Bereich aus meinem Depot:

- Sie kombinieren solide Technologie, politische Rückenwinde, riesige Liquidität und ein wachsendes SaaS-Modell, welches für wiederkehrende Umsätze sorgen soll. Aber bitte beachtet die Risiken.

Ich besitze aktuell knapp 3150 Stücke dieser Firma und habe zurzeit auch einen Sparplan darauf laufen.

👉 Was denkst du? Wird 2025 das Jahr, in dem DroneShield abhebt – oder kommt doch noch eine Konsolidierungsphase? Schreib mir gerne in die Kommentare!

Entdecke mehr von LetMoneyWork.de

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.