Ich habe es ja selbst nicht besser gewusst. Zwar habe ich immer Geld von dem gespart was ich als Schüler mit Nebenjobs verdient habe. Aber das Investieren in Aktien kennt keiner aus meiner Familie. In der Schule hat es auch keiner beigebracht. Was Unternehmensanteile sind steht einfach nicht auf dem Lehrplan. Was das mit dem Beitrag zu tun hat? Viel. Aber dazu später.

Aktien sind Unternehmensanteile. Seit ich mir dessen bewusst geworden bin agiere ich ganz anders. Nicht rational, aber viel rationaler, nicht fehlerfrei aber mit weniger Fehlern als zu Anfang.

www.letmoneywork.de

Inhaltsverzeichnis

Ein echtes Beispiel – Rentnerin hat 47 Jahre gearbeitet

Eine Kollegin ist vor einigen Monaten in Rente gegangen. Sie hat mit 16(!) Jahren angefangen. Direkt nach der Schule. Ihr Vater war schon bei diesem Arbeitgeber und sie hat nach einem kurzen Bewerbungstest losgelegt. Eine Ausbildung in der heutigen Form war damals nicht zwingend erforderlich.

Ich habe sie zuletzt privat getroffen. Sie hat 47 (!!) Jahre gearbeitet und kriegt wohl ca. 1600-1700 brutto von der Rente. Sie sagt das sie damit leben könnte. Das Nötigste könnte sie damit bezahlen, sagt sie. Sie war aber klug. Sie hat damals schon direkt auch eine private Altersvorsorge abgeschlossen. Sie sagte, dass es mit der Auszahlung dieser möglich ist ein normales Leben – auch ohne Arbeit – zu führen. Sie wohnt zur Miete. Allein diese nimmt heute einen großen Teil des Einkommens weg. Ohne diese private Altersvorsorge wäre es für sie selbst nach 47 Jahren nicht möglich gewesen sich etwas mehr als das Nötigste mit der Rente zu gönnen. Wahnsinn. Die meisten schaffen heute sicherlich keine 47 Jahre.

Altersvorsorge zusätzlich mit Aktien

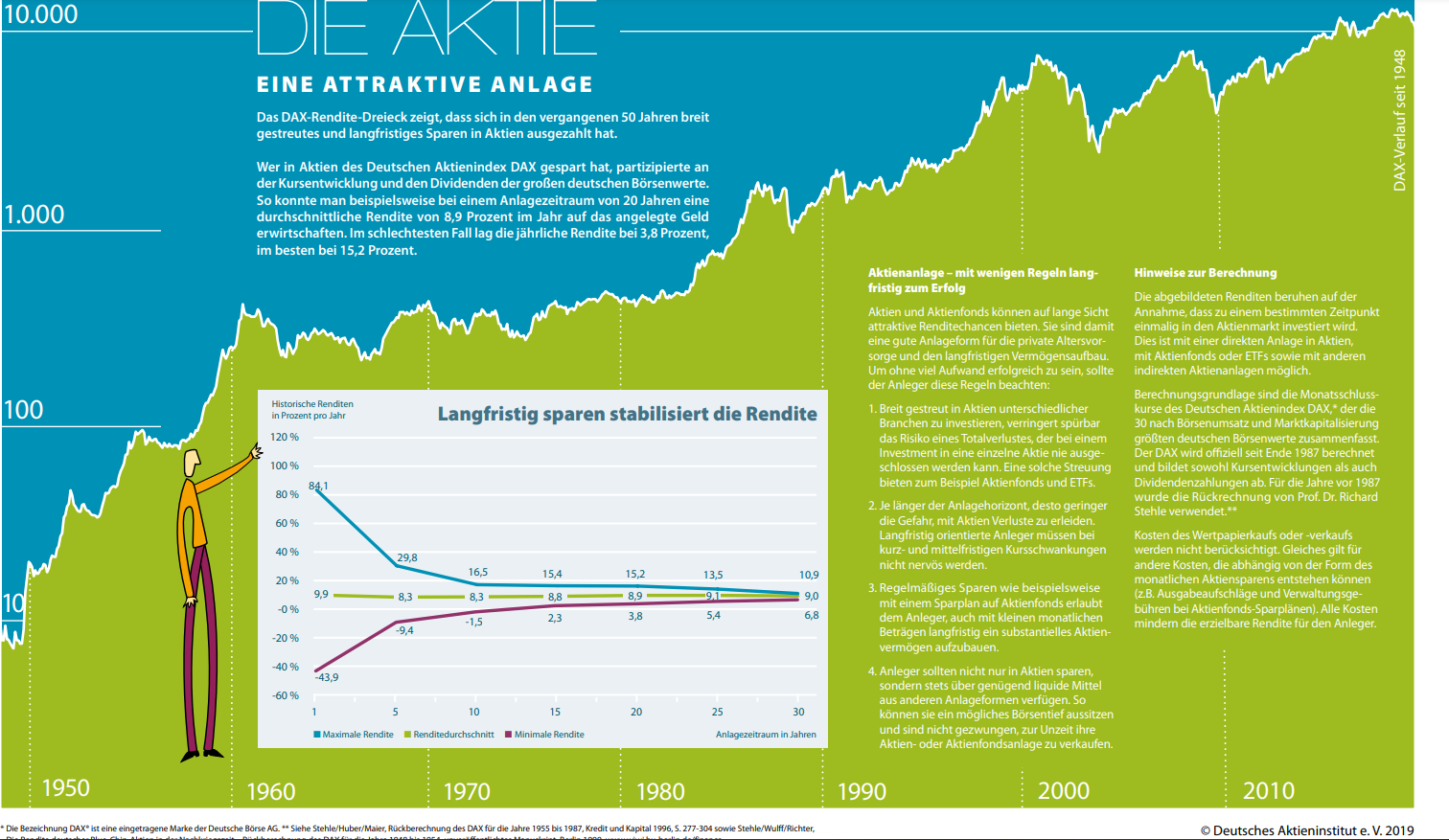

Beim Deutschen Aktieninstitut (DAI) gibt es eine Auswertung. Ja, das wird das typische „Hätte man damals X investiert, dann wäre es heute Y Wert „-Beispiel. Ich will es trotzdem zeigen, denn ich werde oft mit Gegenargumenten wie dem Investieren während des 1. und 2. Weltkriegs und der großen Depression konfrontiert oder mit der Inflation. Ja, das kann alles passieren, aber dann habe ich andere Probleme als Vorsorge und Investments. Außerdem sollte man nicht alle Eier in einen Korb legen.

Das DAI hat berechnet, dass ein Investment von 1950 in den DAX eine Rendite (ohne Kosten des Kaufs- oder Verkaufs) von 8,9% erreicht werden konnte.

Aber ich übertrage dieses Beispiel auf die Kollegin. Das Aktiendreieck des DAI sagt mir, dass ein Investment in den DAX von 1974 bis 2018 eine Rendite von 8,5% brachte. 1974 hat sie angefangen zu arbeiten. Das Beispiel ist etwas theoretisch, das weiß ich.

100.000 Euro durch kleine Sparraten

Angenommen sie hätte ein Startkapital von 500 Mark investiert in einen ETF (den es damals nicht gab, sondern eher teurere Fonds) die ihr 2,5% im Schnitt kosten. Dann hätte sie 6% Rendite erreichen können. Außerdem monatlich nochmals 100 Mark, später 50 Euro weiter bespart dann wäre sie mit diesem vergleichsweise kleinen Sparraten die sie nie wieder in den 44 Jahren angepasst hat auf eine Endsumme von fast 100.000 Euro gekommen. Nur mit deutschen Aktien auf den DAX und ohne Anpassung der Sparrate (Beispiel). Trotz Inflation also eine ordentliche Summe, wie ich finde.

Eine kleine Anpassung der Einzahlungen von jährlich 3% hievt den Endbetrag auf ca. 152.000 Euro. Trotz all der Krisen, Crashs, Korrekturen und Inflation der letzten Jahrzehnte.

Fazit

Aktien sind Unternehmensanteile. Seit ich mir dessen bewusst geworden bin, agiere ich ganz anders. Nicht Rational, aber rationaler, nicht Fehlerfrei aber mit viel weniger Fehlern als zu Anfang. Ich denke, dass man mit breit gestreuten ETFs langfristig nicht viel falsch machen kann. Wenn ihr mit dem Rechner spielt und ihr euch das Aktiendreieck anschaut, dann merkt ihr, dass die Zeit, breit investiert zu sein und regelmäßig zu investieren, wichtiger war als alles perfekt zu machen.

Jetzt aktuell versuche ich meinen Fokus auf Cash zu legen. Der Kursrückgang bietet aber jetzt wieder Chancen Aktien oder ETFs günstiger zu kaufen als vor einigen Monaten noch. Daher habe ich meine Sparpläne wieder erhöht. Der Fokus wird aber weiter auf Cashaufbau liegen.

Mir wird immer klarer, dass es mit Aktien nicht darum geht eine frühe Amazon oder Alphabet zu finden, sondern möglichst sichere Qualitätsfirmen und ETFs regelmäßig zu kaufen und das am besten nicht zu teuer und in keine Hypes hineinzurennen.

Quellen:

Entdecke mehr von LetMoneyWork.de

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.

Hallo,

ein toller Beitrag, der in stark vereinfachter Form das große Dilemma aufzeigt.

Das Mantra „Aktien sind Böse“ wird durch die Menschen immer wieder propagiert, die durch Unwissenheit oder Beratungsresistenz schlechte Erfahrungen gemacht haben. Durch die vergangenen ca. 12 guten Börsenjahre sind nun wieder viele Börsenneulinge investiert, die wohl leider am Tiefpunkt der Korrektur/Krise ihre Verluste realisieren und das Mantra neu befeuern.

Traurig finde ich, dass jemand mit diesem langen Arbeitsleben kein wirklich angemessenes Rentnerdasein fristen darf. Eigentlich müsste unser Sozialstatt hier eingegriffen haben, aber die zu kurze Legislaturperiode (4 Jahre) der Politiker erlaubt für die Wiederwahl kaum derartige Weitsicht, die sich erst in mehreren Jahrzehnten bemerkbar machen wird. Aus diesem Grund haben wir leider immer noch das Umlageverfahren im Rentensystem. Wie es gehen kann, zeigen unsere Nachbarstaaten (z.B. Skaninavien) oder Amerika (401k).

Private Vorsorge ist derzeit essentiell, um vor derartigen Schiksalen gefeit zu sein. Man darf keinen Reichtum, aber dafür ein solides Investment erwarten.

Hi Mr. Tott,

gerade dein letzter Satz gefällt mir sehr. Man darf keinen Reichtum erwarten. Gerade das ist aber das was viele erwarten, wenn sie Aktien kaufen. Entweder schnell reich werden oder Aktien sind nichts. Langfristig dabei bleiben, stetig investieren, Dividenden und Wachstumsfirmen kaufen. All das hört man nicht gerne. Habe ich zuletzt wieder erlebt beim Essen mit Kollegen.

Gruß