Einer meiner REITS im Depot ist Iron Mountain (IRM).

Iron Mountain zeichnet sich für Investoren nicht durch Kurswachstum, sondern durch eine vierteljährliche Dividendenzahlung aus die für einen Cashflow im Depot sorgt. Die Dividendenhistorie lässt sich bis 2010 nachvollziehen. Seitdem wurde die Dividende jährlich erhöht.

IRM Geschäftsmodell besteht darin, dass sie für ihre Kunden Unterlagen unter der jeweiligen Gesetzgebung in dem aktiven Land archivieren. Zu den Kunden zählen bspw. auch Kanzleien die strenge Vorgaben einhalten müssen. Laut eigenen Angaben zählen 95% der Fortune 1000 Unternehmen zum Kundenkreis.

Als ich einige Aktien von IRM gekauft hatte, war es die hohe Dividendenrendite (ca. 8 %), aber nicht nur, die mich von einem ersten Kauf überzeugte.

Es war vor ca. 2 Jahren zu erkennen, dass IRM versucht auf den Zug der Cloud oder auch „Digitalisierung“ aufzuspringen, denn die Umsätze mit dem klassischen Geschäft waren allenfalls am stagnieren oder nur geringfügig am wachsen. Logisch. Wer selbst z.B. einen Bürojob hat, weiß dass es für alles immer öfter eine Software-Lösung gibt.

Damals, zum Kauf meiner ersten Aktien von IRM, hatten sie eine Partnerschaft mit Google Cloud, bei der sie ihren Kunden die Transformation zur Sicherung ihrer Daten in der Cloud als Dienstleitung anboten.

IRM fungiert seit 2014 als REIT weil ihr Geschäft mittelbar mit Immobilien zu tun hat, schließlich muss das ganze Papier irgendwo (sicher!) gelagert werden. Die Verschiebung zu mehr Digitalisierung ließ aber erkennbar die Umsätze stagnieren. Ob Sie den Status als REIT erhalten können ist nicht sicher. Im Abschlussbericht 2019 wird dieser Punkt auch angesprochen. Ich tippe, dass es sich lediglich um einen Risikohinweis handelt.

Die Brücke zur Digitalisierung schlägt IRM mittlerweile durch eine Transformation zu einem Datacenter REIT.

IRM investiert viel Geld in die Entwicklung von Datacenter-Immobilien und least diese an Datacenterbetreiber. Mittlerweile kann IRM 13 Datacenter auf ihrer Homepage vorweisen.

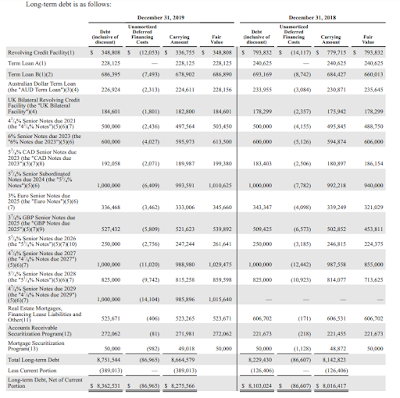

Die Transformation zum Datacenter REIT kostet allerdings jede Menge Geld. Geld was sich die Firma geliehen hat. Insgesamt betrugen die langfristigen Schulden Ende 2019 ca 8.8 Mrd Dollar. Dem gegenüber standen nur 193.6 Mio Dollar als kurzfristig verfügbares Cash gegenüber.

Wenn man das letzte Quartal betrachtet, war das Ergebnis aus meiner Sicht aber sehr gut. Die Investitionen u.a. ins Data Center Geschäft fangen sich an zu lohnen (+10% im YTY). IRM sieht hier auch eine beschleunigte Entwicklung Richtung mehr Umsatzgenerierung. Selbst das Altgeschäft konnte organisch etwas mehr Umsatz generieren (+2,1%).

Besonders erwähnenswert ist, dass das AFFO (also im Grunde bereinigte Cashflow, eine entscheidene Kennzahl bei REITs) um 20% YTY auf 231 Mio. Dollar gestiegen (ca.0,80 cent/Aktie) gestiegen ist. Das „Project Summit“ die der Projektname für die Transformation von IRM die u.a. aber auch Kostensenkungsmaßnahmen zum Ziel hat. Hier erfüllt der REIT seine eigenen Erwartungen bishe daran.

An den Aussichten für 2020 hat Iron Mountain trotz Corona nichts geändert, was ich positiv werte, denn die Einnahmen, und das ist ein Vorteil des Geschäfts, sind relativ vorausschaubar. Schließlich zahlen die Kunden einen festen Betrag für die Lagerung der Dokumente und Unterlagen.

Fazit:

Auf der einen Seite befindet sich Iron Mountain mitten im Transformationsprozess zu einem Datacenter REIT, auf der anderen Seite hat der Konzern sehr hohe Schulden. Die Dividende wird nur in sehr kleinen Schritten erhöht, was auch ausreicht bei der Dividendenrendite. Die nächsten Fälligen Schulden fallen erst 2021(500 Mio. Dollar) und 2022 (375 Mio. Dollar)an.

Meine Meinung ist, dass Iron Mountain den Umbruch zu einem Datacenter REIT schaffen wird. Bei der großen Anzahl an Kunden werden sicherlich viele bei Iron Mountain als Dienstleister bleiben, schließlich hat er sich etabliert und viele Unterlagen liegen bereits bei Iron Mountain, die der Konzern dann selbst digitalsieren kann ohne dass ein „Umzug“ zu einem anderen Unternehmen nötig wäre.

Ein Damoklesschwert sind die hohen Schulden. Ich denke, dass das Grund ist wieso der Kurs von IRM nicht so richtig vom Fleck kommt, allerdings sind diese langfristig abzuzahlen und können im Moment günstig refinanziert werden. Es würden mich aber nicht wundern, wenn dazu auch eine Kapitalerhöhung durch mehr Aktien stattfindet.

Quelle:

Q1 2020

Entdecke mehr von LetMoneyWork.de

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.