Ein aktives Depotmanagement erfordert, dass wir unsere Überzeugungen in die Tat umsetzen. Ich habe meine Position bei Axon Enterprise (AXON) kürzlich etwas ausgebaut. Im Gegensatz zu Droneshield und Kraken Robotics die ich kurzfristig als zu überhitzt ansehe. Diese Entscheidung basiert auf der Erwartung von strukturellem Wachstum auf welches ich gleich näher eingehe, aber es ist wichtig, die Position sachlich und unter Berücksichtigung der Risiken zu bewerten.

Inhaltsverzeichnis

Die Axon-These: Vom Nischenprodukt zum Technologie-Ökosystem

Axon ist in erster Linie bekannt für seine Taser und Body Cams. Ich habe hierzu schon Beiträge geschrieben. Der eigentliche Wert für Investoren liegt jedoch in der erfolgreichen Transformation hin zu einem integrierten Software- und Service-Anbieter.

Der Kern des Geschäfts ist das Evidence.com (SaaS)-Geschäft. Dieses Cloud-System dient zur Speicherung, Verwaltung und Analyse der Daten, die von den Kameras und Tasern gesammelt werden. Dieser Recurring Revenue Stream ist der Anker für die Stabilität und die Margenentwicklung des Unternehmens.

Wettbewerb und Marktstellung: Starke Konkurrenten wie Motorola Solutions bieten ebenfalls umfassende Lösungen an. Axons Vorteil liegt in der tiefen Integration des eigenen Hard- und Software-Angebots. Diese Vertikalität führt zu hohen Wechselkosten (Switching Costs) für Kunden, was eine starke Bindung schafft und den bestehenden Marktanteil gut verteidigt.

Immer mehr Leser und Leserinnen abonnieren meinen Newsletter, der dich direkt über die neuesten Beiträge informiert. Abonniert ihn und verpasst keinen Beitrag mehr. Danke für eure Unterstützung und der Hilfe beim Wachstum der Community. https://www.letmoneywork.de/newsletter/

Neue Wachstumschance: Expansion außerhalb der Polizei

Eine wichtige Begründung für die jüngste Aufstockung ist die strategische Erweiterung des Zielmarktes und der Rücksetzer im Preis der Aktie.

Mit der Einführung des Axon Body Workforce Mini zielt Axon nun verstärkt auf den kommerziellen Sektor ab. Das Unternehmen versucht, seine etablierte Technologie auf Mitarbeiter im Außendienst und Sicherheitspersonal in Unternehmen auszuweiten, die zunehmend mit Gewalt und Diebstahl konfrontiert sind.

Diese Expansion ist ein Versuch, das Adressierbare Marktvolumen (TAM) signifikant zu erhöhen. Gelingt es Axon, diesen Markt zu erschließen, kann dies einen neuen, wichtigen Wachstumspfad jenseits der öffentlichen Auftragsvergabe öffnen.

Die Rationale für die Aufstockung

Die Aufstockung fand auf Basis folgender Überlegungen statt:

- Fundamentale Trends: Die Notwendigkeit von Transparenz in der Strafverfolgung und der erhöhte Bedarf an Sicherheitstechnologie sind intakte globale Trends.

- Wachstumshebel: Das hochmargige und berechenbare Software-Abo-Geschäft (Evidence.com) bildet die Basis für die weitere Skalierung.

- Strategisches Nachlegen: Rücksetzer werden genutzt, um eine Überzeugungsposition zu stärken, die das Thema Technologie im Sicherheitsbereich strukturell abdeckt.

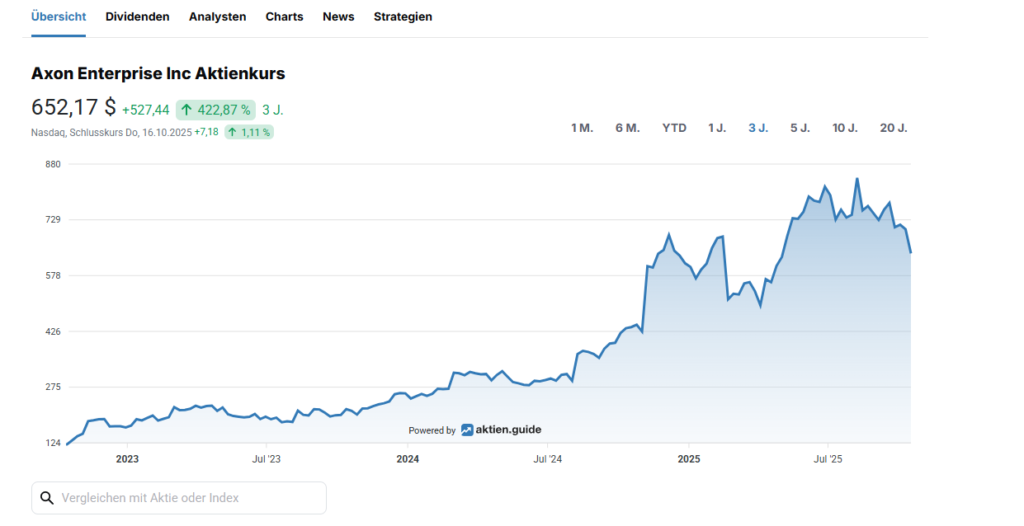

*Ich nutze Aktien.Guide gerne für Aktienscreenings, aber auch zur Analyse von neuen Aktien. Mein Portfolio habe ich auch hinterlegt, womit ich das Portfolio bspw. nach aktuellen Bewertungen analysieren kann. Hierdurch kann ich meine nächsten Entscheidungen gezielter untermauern. So habe ich schon einige tolle Firmen gefunden, die sich nun in meinem Portfolio befinden.

Wenn ihr also ein Tool mit einer großen Datenbank und vielen Informationen sucht die verständlich aufbereitet sind, dann kann ich euch den Aktien.Guide empfehlen und würde mich freuen wenn ihr eine Anmeldung über meinen Link durch Klick auf das Bild durchführen würdet. Viele Aktienanalysen sind auch kostenlos verfügbar.

Ich bekomme dann eine kleine Provision, wenn ihr auf ein kostenpflichtiges Modell ein- oder umsteigt.

Dies würde mir helfen bspw. meine Serverkosten zu finanzieren. Euch entstehen keine Zusatzkosten und ihr würdet diesen Blog und meine Arbeit hier und auf den Social Media Kanälen unterstützen.

Wichtige Risiken, die wir im Blick behalten müssen

Trotz der positiven Aussichten ist Axon nicht risikofrei. Die Bewertung des Unternehmens ist anspruchsvoll, und folgende Risiken könnten die Kursentwicklung negativ beeinflussen:

- Wettbewerbsdruck: Die Konkurrenz ist stark. Sollte ein Unternehmen wie Motorola Solutions eine ähnlich integrierte oder technologisch überlegene Lösung zu attraktiveren Preisen anbieten, könnte dies die Margen im Hardware-Segment und die Kundenakquise im Software-Bereich belasten.

- Abhängigkeit von öffentlicher Finanzierung: Obwohl das kommerzielle Geschäft wächst, hängt der Großteil der Umsätze von Regierungs- und Polizeibehörden ab. Änderungen in Haushaltsplänen, Verzögerungen bei Ausschreibungen oder politische Debatten um Polizeiausgaben können sich direkt auf die Umsätze auswirken.

- Regulatorische und ethische Risiken: Der Einsatz von Body Cams und Taser-Technologie ist hochsensibel. Neue Datenschutzgesetze, Beschränkungen der Datenspeicherung oder ethische Bedenken gegen bestimmte Technologien (z.B. AI-Anwendungen) könnten die Geschäftstätigkeit einschränken oder hohe Compliance-Kosten verursachen.

- Bewertungsrisiko: Das Unternehmen ist hoch bewertet, da der Markt ein starkes zukünftiges Wachstum eingepreist hat. Enttäuschende Quartalsergebnisse, die das aggressive Wachstumstempo verfehlen, oder eine Reduzierung der zukünftigen Margenerwartungen könnten zu heftigen Kursreaktionen führen.

Die Aufstockung ist eine Wette auf die erfolgreiche Umsetzung der Wachstumsstrategie und die Stärke des Ökosystems, aber nur mit einem klaren Blick auf diese potenziellen Fallstricke.

Wie findet ihr die Aktie? Lasst es mich gerne wissen.

Euer

Ahsen

Entdecke mehr von LetMoneyWork.de

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.