Es gibt sie ja, diese Aktien die immer zu teuer sind, zu überwertet. Narrative auf die ich früher auch reingefallen bin und lange lange Zeit bspw. bei Apple Aktien deswegen nicht zugegriffen habe, bevor ich Apple unter anderem aufgrund der äußerst beliebten – und im Gesundheitsbereich innovativen – Smartwatches anfing per Sparplan zu kaufen.

Tesla hatte ich auch angefangen zu besparen, aber der Kurs ging dann irgendwann durch die Decke. Die Aktie wurde mir zu teuer. Ich stoppte den Sparplan und verkaufte die Miniposition wieder.

In diesem Beitrag gehe ich auf einige, aus meiner Sicht, wichtige Kennzahlen und Entwicklungen bei Tesla ein. Der Beitrag dient nicht dazu den letzten Bericht von Tesla komplett zu besprechen.

Inhaltsverzeichnis

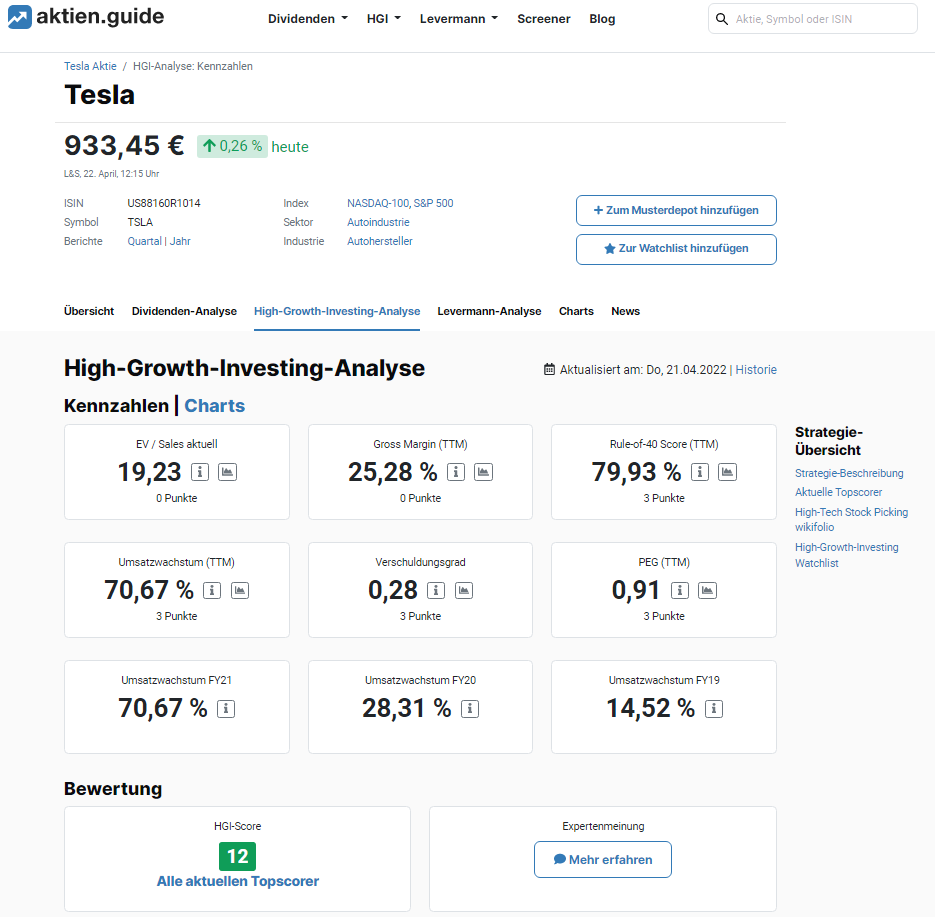

Tesla Q1 2022 Zahlen

Tesla hat zuletzt die Zahlen Q1 2022 gebracht. Das Aktieninternet brannte wie gewöhnlich nach den Zahlen von Tesla. Auf der einen Seite die Fanboys- und girls und auf der anderen Seite die Kritiker die sich einen argumentativen Schlagabtausch lieferten.

Ich wollte und will nicht wieder narrativen unterliegen. Daher prüfte ich ein großes Argument welches immer wieder von Kritikern genannt wird, dass Tesla hauptsächlich mit den verkauften CO2-Zertifikaten Geld verdient.

Den Zahlen nach macht Tesla aber nur einen kleinen Teil des Umsatzes mit den Zertifikaten. 16.8 Mrd. USD Umsatz wurden mit den Autos gemacht. Nur 679 Mio. USD Umsatz mit den Zertifikaten. 87% mehr Umsatz mit den Autos als im Vorjahresquartal.

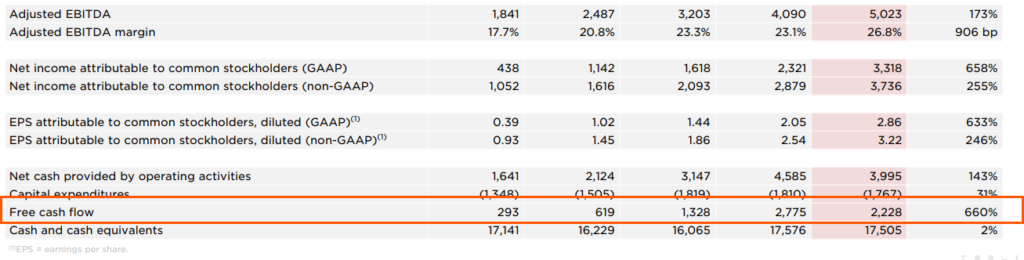

Free cash flow

Die Entwicklung des Free cash flow ist ebenfalls beachtlich.

2.228 Mio USD Free cash flow unter den aktuellen wirtschaftlichen Bedingungen sind ein Wort, finde ich.

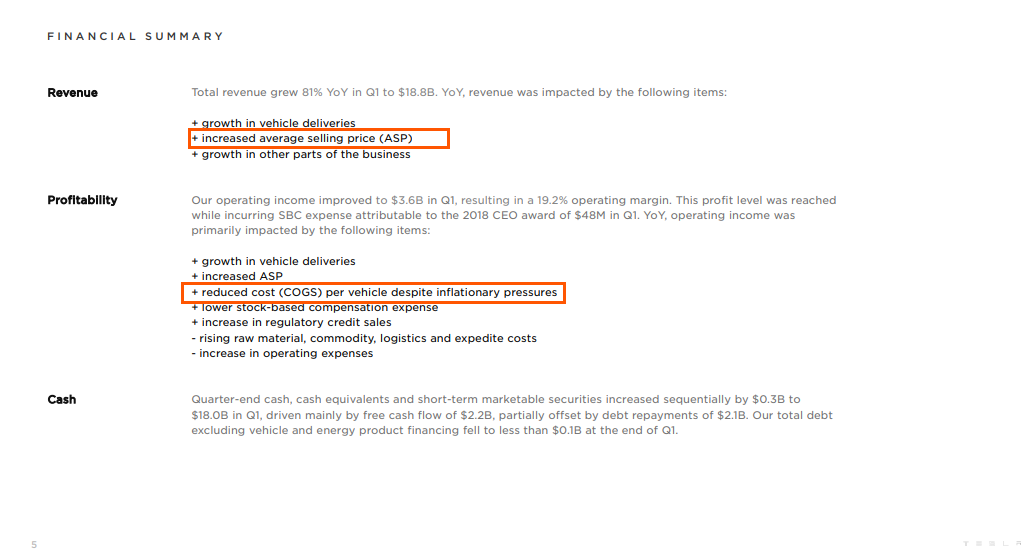

Kosten und Preise

Was ich unter anderem auch beachtlich finde ist, dass Tesla die Kosten für die Autos reduzieren, aber die Endpreise erhöhen konnte.

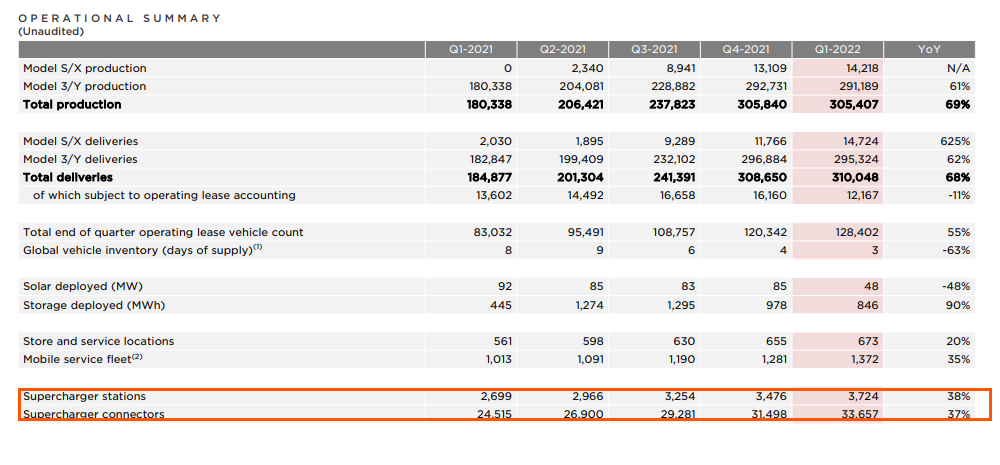

Charger

Die Anzahl der Charger von Tesla wächst auch kontinuierlich.

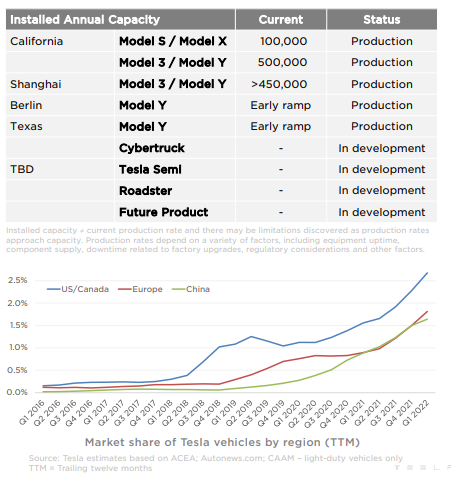

Marktanteile

Der Marktanteil nimmt bei Tesla auch weiter zu und weitere Produkte befinden sich noch in der Entwicklung.

Bewertung

Ich finde Tesla nach wie vor etwas gehypt. Die Bewertung ist bei manchen Kennzahlen übertrieben. Wenn Tesla aber erstmal so weiter wächst ist die Bewertung zunächst einmal sicherlich gerechtfertigt.

Fazit

Ich weiß das Elon Musk oft viel verspricht und man nicht alles für bare Münze nehmen darf. Die Entwicklung von Tesla aber gefällt mir. Wenn man bedenkt, dass noch der Cybertruck und der Roadster irgendwann kommen werden, dann dürfte der Umsatz in Zukunft noch viel höher ausfallen.

Für mich war es wichtiger zu erkennen, dass die Vorurteile was bspw. die CO2 Umsätze angeht, nicht korrekt sind. Tesla macht mit den Zertifikaten nur einen Bruchteil des Umsatzes. Da kann der Gewinnanteil mit den Umsätzen nicht so hoch sein, wie Kritiker oft argumentieren und Tesla nicht bankrott gehen, wenn irgendwann keine Zertifikate mehr verkauft werden können.

Natürlich holt die Konkurrenz auf. Das darf man nicht außer Acht lassen. Aber wenn Elon Musk nur einen Teil der großen Versprechen wahr macht wie bspw. ein E-Auto unter 30.000 USD, dann werden sie auch in Zukunft bestimmt noch weiter wachsen.

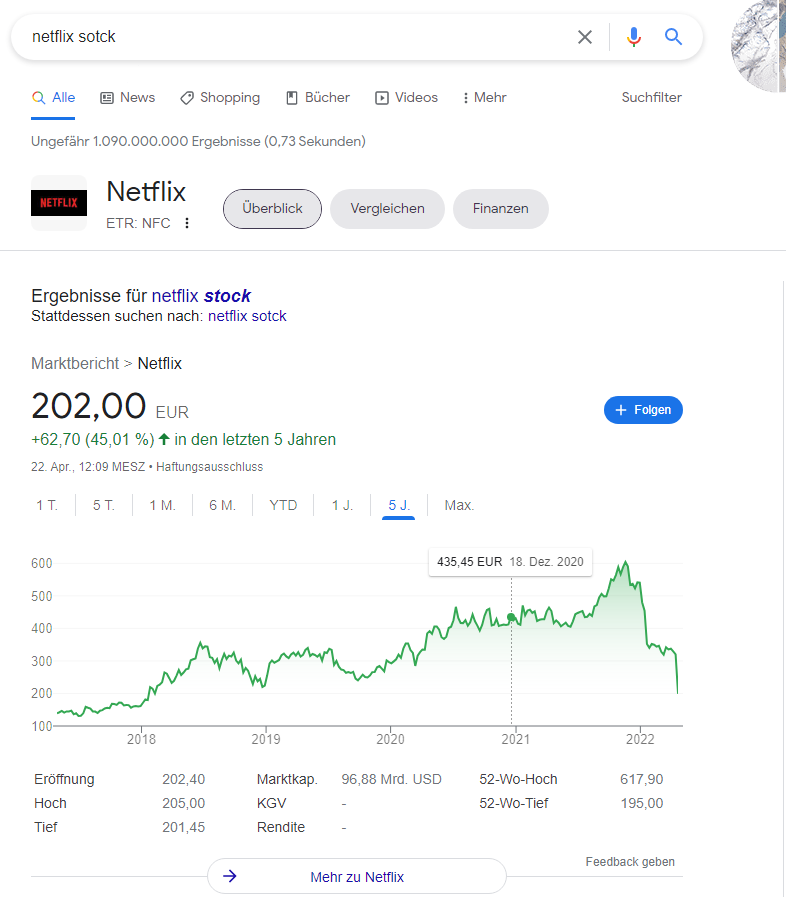

Ich habe auch nach wie vor mit der Bewertung von Tesla ein Problem. Jede Aktie kann große Verluste machen, wenn man sie zu teuer kauft und die Firma sich nicht so entwickelt wie gedacht und man bspw. die Konkurrenz unterschätzt, siehe zuletzt Netflix.

Wenn Tesla so weiter wächst, dann ist die Bewertung aus meiner Sicht erstmal gerechtfertigt. Sobald die Konkurrenz aber in den nächsten Jahren aufholt und bspw. eine Nio weiter expandiert und Mercedes bspw. auch günstigere Modelle auf den Markt, wird sich die Bewertung sicherlich anpassen. Aber wann das passiert, weiß keiner. Wenn die Tesla Aktie mal in nächster Zeit deutlich korrigieren sollte, könnte ich mir vorstellen ein paar Stücke zu kaufen.

Quelle:

Wie immer keine Kauf- oder Verkaufsempfehlung. Nur meine Meinung, die sich aufgrund der Marktdynamik auch ändern kann.